現在位置 ホーム > 月・木・SAY 職員のささやき > 会計課 > 老齢年金を請求者必見!繰り下げ受給の損益分岐点は何歳?(くろまめ)

![]()

更新日:2024年5月13日

ここから本文です。

老齢年金を請求者必見!繰り下げ受給の損益分岐点は何歳?(くろまめ)

先日、繰り下げ受給すると1カ月あたりの年金受給額が増額されるメリットがあるというお話しをしました。また、デメリットとして受給開始から数年で亡くなってしまうと、総合的な年金受給額は少なくなるということもお伝えしましたね。

では、何歳まで生きると繰り下げ受給のメリットを享受できるのでしょうか。今回は繰り下げ受給したとき、「何歳まで生きれば通常の受給開始年齢より多く受け取れるのか」を考えていきます。

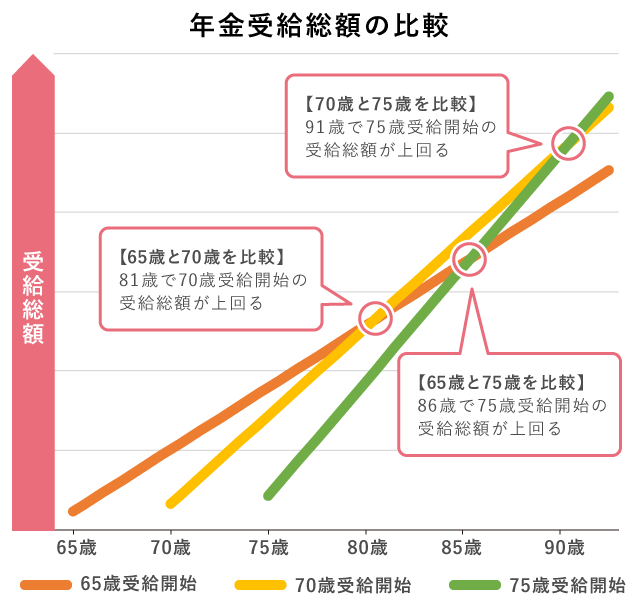

年金受給開始「65歳」と「70歳」の損益分岐点は「81歳」

繰り下げ受給をせず、通常通り65歳から年金受給を開始する場合と、70歳で繰り下げ受給をする場合を比較します。グラフを見てみましょう。70歳まで繰り下げた場合の受給総額が65歳受給開始を上回るのは「81歳」となります。

年金受給年齢「65歳」と「75歳」の損益分岐点は「86歳」

続いて、65歳から年金を受け取る場合と、75歳での繰り下げ受給をする場合を比較します。75歳まで繰り下げた場合、受給総額が65歳受給開始を上回るのは「86歳」となります。

年金受け取り開始年齢「70歳」と「75歳」の損益分岐点は「91歳」

最後に、繰り下げ受給で70歳から年金受給を開始する場合と、75歳から年金受給を開始する場合を比較します。75歳まで繰り下げた場合の受給総額が70歳受給開始を上回るのは「91歳」となります。

日本人の平均寿命は?

厚生労働省の「簡易生命表(令和2年)」によると、2020年の日本人の平均寿命は男性が81.64歳、女性が87.74歳です。

(参考)日本人の平均寿命はどれくらい?

https://www.jili.or.jp/lifeplan/lifesecurity/1043.html

現在の日本人の平均寿命を見ると、必ずしも繰り下げ請求をした方が良いとは言えなさそうですね。特に、75歳まで繰り下げた場合のメリットを最大限に享受できるのは91歳になったときです。女性なら平均寿命プラス4年、男性は平均寿命より10年長く生きないといけません。

受給年齢は、総受給額だけでなく、自分のライフプランと合わせて考えよう

総受給額だけでみると、長生きすればするほど年金繰り下げのメリットは大きいといえるでしょう。しかし、必ずしも「総受給額が増える=繰り下げ受給をしたほうがよい」とは言い切れません。

例えば、繰り下げ受給を選択する場合は、その間は年金の収入がないため、十分な資産があることや働き続けられる環境があるなど、収入を確保するための手段が必要になります。

また、75歳から繰り下げ受給をしようと考えていた矢先に、想定外の病気になってしまう場合もあり得ます。

人生何が起こるか分かりません。もちろん先を見据えて「自分は〇歳から受け取ろう」と目安をつけておくのは良いことだと思います。しかし、大切なのは、不測の事態が起きたとき、臨機応変に対応できることではないでしょうか。

ご自身のライフプランを考えながら、臨機応変に対応できるよう備えておきましょうね。